第二届氢能源部长级会议日前在日本召开,吸引大约40个国家和机构代表参加。作为推广氢能源使用的全球化政策平台,会议探讨了如何普及氢能源,与会国代表就未来10年内将用氢能源驱动的燃料电池车(FCV)和飞机增加至1000万辆(架)的目标达成共识。氢能产业的快速发展再次吸引各界关注。

中国氢能产业在2018年发力,各地纷纷出台促进氢能产业发展的相关政策,但氢能源的大规模商业应用仍待时日。如何继续推动氢能产业高质量健康发展?我们认为,应从稳步推出国家氢能产业战略规划与政策、打造自主可控的氢能产业链两个方面重点发力。

把握好国家氢能产业战略规划与政策推出的节奏

氢能和氢燃料电池行业的健康发展需要国家层面的战略规划和政策来引导。据不完全统计,已有20多个省、直辖市出台涉及氢能和氢燃料电池产业的相关政策,而地方氢能专项政策和规划也已陆续出台30多个,2019年更成为热点,当年出台的政策和规划占全部出台数量的69%。众多省、直辖市均在稳步推进氢能中长期规划,但市、县级政府更为积极,出台的各类政策和规划在总量中的占比达到80%。

各级地方政府在规划中都会对自身资源优势加以研究利用,发展中的侧重点有所不同。成都市充分考虑水电资源和装备制造优势,白城市则利用充沛的风、光等新能源资源,武汉市初期发力重点放在燃料电池技术和整车资源上。不过,各地在产业链培育及基础设施建设等方面仍存在同质化现象,都强调推进氢能和氢燃料电池全产业链的发展,在引入企业数量、加氢站建设规模、示范车辆投放等指标上普遍有较高要求。

2016年10月,中国标准化研究院和全国氢能标准化技术委员会联合编写的《中国氢能产业基础设施发展蓝皮书(2016)》中,2020预测建成加氢站100座,而根据各地已出台的规划中,仅长三角、广东省、京津冀三地区的数量就已超过100座。

如何统筹推动国家整体氢能发展、打造资源禀赋不同的区域发展中心、合理配置资源?亟需国家层面的战略规划牵引指导。

国家层面氢能战略定位的缺位也不利于相关产业的快速发展。近年来,氢的化工属性弱化,能源属性更为突出,相比清洁能源,氢能更是一种具有战略意义的二次能源。在国家电投集团氢能科技发展有限公司董事长、党委书记李连荣看来,氢能产业应上升到能源革命、能源安全和能源区域平衡的高度来看待,未来能源革命是电氢能源体系的共存互补。无独有偶,同济大学校长助理、汽车学院院长余卓平在谈到氢燃料电池汽车的发展时,也不赞同仅从汽车行业来看燃料电池现在的发展,认为应从氢能和可再生能源的角度来看燃料电池汽车的发展,指出未来最重要的一定是氢电互补的结构。

应及时推动国家层面明确氢能的战略定位。缺乏清晰的定位,会对氢能产业当前发展形成一定的制约。比如目前氢作为能源尚没有明确的对口管理部门,在加氢站的审批、验收、管理等方面缺乏明确的法规和制度,造成一些项目进展缓慢,也缺乏专业的监管。

目前美、欧、日、韩等国均已制定有其自身特点的氢能产业发展技术路线,国内相关技术路线尚有欠缺。因为资源禀赋不同,地方政府在规划中对诸如制氢、氢能应用等方面的技术路线也不尽相同。就制氢环节而言,中国一直是氢能生产大国,2015年氢产量已经超过2200万吨,占世界总产量的34%,不少钢铁、冶金、焦化产业优势地区提出的规划是充分利用现有的资源,煤制氢或利用副产氢。若不对碳进行捕捉处理,这在国际上普遍被视为灰氢,氢的利用并不清洁,导致更多碳排放。利用和发展氢能的战略方向出现偏差可能导致本末倒置,工业和信息化部原部长、中国工业经济联合会会长李毅中在2019氢能产业发展创新峰会上就指出:灰氢不可取,蓝氢可以用,废氢可回收,绿氢是方向。

国家层面应适时出台氢能发展技术路线图,更好匹配氢能战略定位,协调各地区氢能产业发展布局,提供近、中、远期规划,优势互补,重点突出,有序展开,避免低效和落后产能重复建设。

打造自主可控的氢能产业链,促进规模化应用

氢能产业链条长,涵盖制氢、储氢、运氢、加氢、用氢等多个环节。用氢环节技术方向多样,借助于不断壮大的汽车工业体系,目前氢能应用率先在汽车行业取得突破。

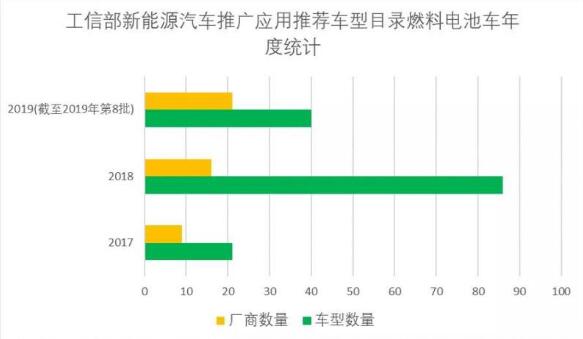

据数据显示,工信部发布的新能源汽车推广应用推荐车型目录中,商用的燃料电池车型从2018年起快速增多,涉及汽车厂商数量急剧增长。相比2017年,2018年目录中燃料电池车型数量和汽车厂商数量分别增长309.5%和77.8%,2019年1-8月推出燃料电池汽车的厂商数量比2018年全年增长31.3%。2019年第7批目录中,11家厂商就推出了19款燃料电池汽车。

来源:工信部网站

与日韩全力发展氢燃料电池乘用车不同,中国燃料电池汽车几乎都选择了商用车方向。在2017第1批到2019年第8批目录里公布的车型,几乎均为客车、物流车。卢兵兵详细分析对比了燃料电池汽车、电动汽车和燃油车在各车型中的经济性,从全生命周期成本看,2022年燃料电池汽车在中卡及部分重卡车型上具有优势。

我国根据自身特点确定的产业方向对初期行业健康发展非常重要,而突破关键技术,打造自主可控的氢能全产业链是长期可持续发展的必由之路。

伴随产学研用紧密结合,借鉴国外先进技术经验,中国氢能产业,特别是氢燃料电池产业技术水平提升显著,上游原材料和关键部件技术不断取得突破。擎动科技创始人朱威在谈到行业瓶颈膜电极和催化剂时表示,几年前与国外先进技术的差距至少10年,目前已经缩短不少。

一批龙头企业发展迅速,广聚人才和资本优势,展开业内广泛合作,产品性能的得到较大提升。对比工信部新能源汽车推广应用推荐车型目录2018年第6批和2019年第8批燃料电池汽车性能,较短时间内,燃料电池及整车技术水平进步明显。

来源:工信部网站

李连荣反复强调建立自主可控的技术支撑的重要性,国家电投集团氢能科技发展有限公司已成功研制出百千瓦功率金属双极板氢燃料电池电堆,标志着国家电投已掌握催化剂、扩散层、膜电极、双极板、装堆、系统集成与控制等关键技术,实现了燃料电池关键原材料和核心零部件的国产化。

上海捷氢科技有限公司最新推出的一台PROME P390燃料电池系统,电堆功率115KW,体积功率密度3.1W/L,最高效率60%,低温启动可到-30℃,已达到一流燃料电池车企产品性能。

各个燃料电池系统及车企积极推进示范车辆实际运营,通过实际环境验证车辆性能,积累了宝贵经验。

中通客车,投放100辆燃料电池客车,其中,潍坊30辆9m燃料电池公交车累计行驶50多万公里,累计加氢22702kg。大同40辆10.5m燃料电池公交客车累计行驶40多万公里。在深圳、珠海、张家港、佛山、常熟等地已有中通一千多辆9t燃料电池物流车在运营。

上汽集团,荣威950燃料电池轿车累计运营里程50万km,最高单车运营里程超50000km;上海申沃燃料电池客车,累计运营里程16万km,最高单车运营里程超30000km。

上海重塑能源科技有限公司推出的CAVEN系列燃料电池系统产品已应用在包括张家港、常熟客户在内的25款燃料电池客车,14款燃料电池货车上。在上海与物流公司开展氢燃料电池货车商业化运营合作中,已有超过1100万公里的行驶验证。在平均首次故障里程和平均故障间隔里程方面,2019年相比2018年分别提高60.7%和207%。

当前氢能产业正在全球快速崛起,我国也基本形成了东部、西部、南部、北部和中部各区域同步发展的局面。在全球新一轮战略新兴技术和产业喷薄欲出时,把握好方向、突破关键技术、高质量全面推进氢能产业发展,对中国能源革命意义重大。

免责声明:本网转载自其它媒体的文章,目的在于弘扬科技创新精神,传递更多科技创新信息,宣传国家科技政策,展示国家科技形象,参与国际科技舆论竞争,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以崇高敬意。如果您认为本网文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。