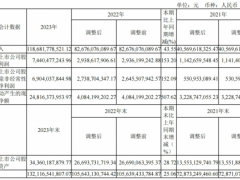

8月13日,海润光伏(600401.SH)公布了公司上半年业绩,报告中显示海润光伏上半年营业收入为25.41亿元,同比下降24%,其中内销收入为6.89亿元,同比下滑39%,外销收入则同比下降1.66%;归属于股东的净利润则亏损1.34亿元,相比上年同期净利润大幅下滑。

从报告中我们可以看出,海润光伏的组件营业收入达到了18.6亿元,同比增加24.68%,但公司单晶硅片、多晶硅片、电池的营业收入重挫了99%、96%和56%,营业利润率则分别为-7.49%、6.57%和-1.6%。

今年5月,海润光伏在其硅片销售额大幅下降的情况下宣布扩产该产品,将部分资金投建年产2016吨多晶硅锭及8000万片多晶硅片扩建计划。

海润光伏将此次投建多晶硅片主要目的解释为"希望通过扩产,改变硅片产能不能匹配近年来迅速增加的电池片产能现状,满足内部生产协调"。虽然今年上半年其多晶硅片也获得了6%以上的营业利润率,但不能忽视的是,其硅片直接供应给自己的电池片,在采购环节上可以以高于其成本的价格卖给自己的关联方,如果下游电池片的行情出现更大跌势,海润光伏投建多晶硅片的行为将会造成严重后果。

免责声明:本网转载自其它媒体的文章,目的在于弘扬科技创新精神,传递更多科技创新信息,宣传国家科技政策,展示国家科技形象,参与国际科技舆论竞争,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以崇高敬意。如果您认为本网文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。