近日,“光伏茅”隆基股份突发一则公告,其多年来在云南省投资建厂享受的电价优惠将于年内被取消。

公告中称,公司于2022年4月1日收到相关函告。函告表示,根据国家有关部门清理优惠电价政策的要求,取消公司在云南省享有的优惠电价政策和措施,自2021年9月1日起,公司全部用电价格通过电力市场化交易方式形成,直接与电网企业结算。

与此同时,隆基股份在公告中阐述了被云南省取消电价优惠的影响。截至2021年末,公司在云南已投产的切片产能占公司总产能的比例约为54%。不再享受电价优惠后,电费占硅片全工序加工成本比例为15%左右,对公司利润会产生一定不利影响。

今日开盘,隆基股份股价便大幅跳水,后跌幅有所收窄。截至收盘,隆基股价大跌5.51%报68.6元/股,一日内总市值蒸发超过200亿元。

作为行业中市值最大的龙头公司,隆基素来在光伏板块中具有锚的作用。在此利空消息影响下,市场担忧取消电价优惠会波及至其他光伏企业,今日光伏板块也整体下挫,光伏ETF指数收跌%。福斯特跌逾5%,通威股份跌逾4%,中环股份、中来股份、阳光电源等跟跌。

蜜月期不再

虽说随着光伏发电新增装机量的大幅提升,光伏平价上网步入正轨,补贴退坡也已是既定事实,但主要还是针对下游电站企业。面对隆基此类中游或一体化光伏企业,政策上向来不吝支持,此时风向突变,不免让投资者心生疑惑。

云南可以说是隆基硅片产能的大本营,54%的切片产能在云南,足以见得云南这一省份在隆基生产供应环节中的重要地位。

2015年12月,隆基股份的掌舵人李振国进入云南考察,次年3月,便与云南省人民政府签署了战略合作框架协议。根据这一框架协议,隆基就硅棒、硅片、电池、组件等光伏生产环节在云南投资设厂,而云南省政府则在产业优惠政策上给予隆基一定的支持。

李振国在考察云南短短三个月后便敲定合作事宜,看中的自然是云南在水力发电资源上的得天独厚的禀赋。

云南地处西南边陲,地势较高,省内有多条河流经过,其水资源总量能达到2210亿立方米,位居全国前三之列。受益于丰富的水资源,云南在水利发电上也就有了国内其他大部分省份不能与之相比的优势。

作为最早参与“西电东送”项目的省份,云南多年来在水利发电上的发展实力有目共睹。2021年,云南的水利发电量达到2716.27亿千瓦时,占省内规模以上工业发电量的79.1%,两年平均增速达到19.4%。

但此前的云南因省内没有那么多制造业企业能够消耗掉产出的电力,存在较为严重的资源与需求错配问题。尤其在汛期时,弃水现象屡见不鲜。仅仅通过“西电东送”来消耗电力并不现实,吸引工业产业入滇设厂投资成为解决这一矛盾的方案。

硅、铝等相关企业向来是耗电大户。云南除了水利资源外,硅储量也是颇为丰厚。云南以较低的电价引进光伏龙头隆基,不仅对于消耗多余电力有益,还可拉动当地GDP增长与就业率提升。

当然,隆基也没有让云南省失望。在2016年至2020年的四年时间内,先后与保山、楚雄、丽江、曲靖四座云南省内城市签订合作协议,累计投资超过200亿元,每年消耗云南省水电12.81度,并且带动云南省1.7万多人就业,其中还有20%是贫困户。

更重要的是,隆基带来了领头羊效应。在引进隆基后,通威股份、晶澳科技、阳光能源等先后也在云南建厂。

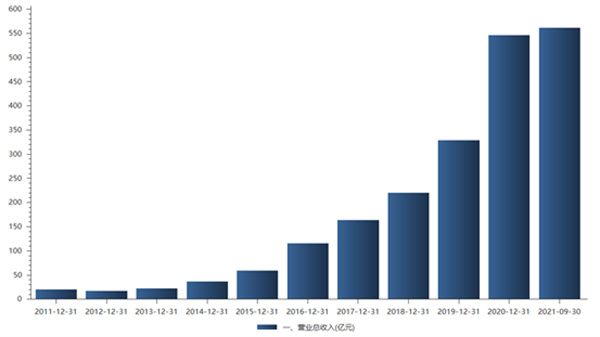

对于隆基来说,在云南享受到产业政策上的大力支持后实现了大规模的扩产,业绩也突飞猛进。2016年至2020年,隆基的营收从115.3亿元增长至545.8亿元,年均复合增长率达到47.5%。

影响几何?

可以说,云南省通过优惠的产业政策引进隆基,是一件双赢的事,双方也度过了一段蜜月时光。现在云南取消电价优惠,原因也很简单。之前因为电力充足故而给予电价优惠,如今新旧能源转型下,全国出现了用电荒。“能耗双控”政策下,使用煤炭进行火力发电受到限制。作为清洁能源的水利发电就成了“珍稀品种”。

物以稀为贵,加之,光伏行业新增装机量也得到明显改善,现在隆基的成本承压能力自然不能与六年前同日而语。2015年,隆基的能源成本在营业成本中的占比为6.43%,2020年这一数据则下降至4.37%。云南省取消对隆基的电价优惠,情有可原。

事实上,云南省取消电价优惠,并非只针对隆基一家公司。云南省内许多高耗能企业都已无法享有电价优惠,这些企业涵盖的领域除了光伏中的硅料与硅片生产外,还有锂电行业中的负极一体化、磷酸铁锂正极等。因为隆基在新能源领域的龙头地位,取消电价优惠一事得到了放大。

在光伏赛道中,降本增效是第一要义,通过较低的价格去抢占市场份额是这一行业的明显特征。按隆基在公告中的说法,电费占硅片全工序加工成本的15%。此前云南低廉的电价为隆基赢得了利润上的空间,电价优惠不再,隆基利润端承受一定压力也是必然。

不过,隆基似乎早有准备。在新一轮扩产项目的地点选择上,没有将鸡蛋放在同一个篮子里。

今年3月,隆基宣称,根据战略发展需求,公司与鄂尔多斯市人民政府签订《投资合作协议》,就投资建设年产20GW单晶硅棒和切片项目、30GW高效单晶电池项目及5GW高效光伏组件项目达成了合作意向。

与此同时,隆基股份从年初至今不断提升单晶硅片的价格,目前已经提价5次,最大的涨幅高达9%。隆基敢于不断提价,一方面是由于硅料价格持续上涨在成本端造成压力,从另一方面来说,这也意味着下游新增装机需求较为旺盛给了隆基一定的底气。

据国家能源局数据,今年1-2月,国内光伏新增装机10.86GW,较去年同期大幅增长234%。这一新增装机量相当于去年上半年新增装机总量的83.4%,形成了今年“淡季不淡”的现象。

此外,俄乌之间紧张局势一直悬而未决,全球能源能源来了一场浩浩荡荡的通胀,这也给此前过于依赖俄罗斯进口能源国家和地区如欧洲等敲响了警钟,并加快了布局光伏等可再生新能源的步伐。

较为旺盛的下游装机需求,在一定程度上也可以使隆基通过提价对冲由于云南电价优惠取消带来的成本压力。

对于隆基来说,真正的隐忧或许是中美贸易之争。碳中和已经成为各国的基本产业发展共识,光伏领域的话语权也成为兵家必争之地。去年11月,美国众议院通过法案,将太阳能投资税收抵免(ITC)延长10年,以促进国内光伏行业的发展。

目前,中国企业在全球光伏行业具有绝对优势地位,在相关贸易竞争中,中美之间的摩擦其实很难避免。今年3月底,美国商务部表示,将调查中国太阳能生产商是否通过在柬埔寨、泰国、越南和马来西亚四个东南亚国家开展业务来规避太阳能关税。国际贸易上的黑天鹅,或许才是对隆基等此类国产光伏企业最为不利的因素。

结语

隆基等光伏企业在云南投资建厂,本质上是一件双赢的事。云南有效利用了多余的电力,拉动了本地经济,促进的就业;隆基获得了更加低廉的电力成本,以便在市场竞争中获得更多的优势。这可以说是经济学课本中比较优势充分运用的典型案例。

只是,在新旧能源转型下,电力紧张不可忽视,电价上涨也是必然趋势,云南取消对隆基的电价优惠无可厚非,受此影响的并非它一家。取消电价优惠对隆基利润端固然有一定影响,但在今年光伏下游新增装机需求较为旺盛的大环境下,这可能只是隆基成长路上遇到的一点小挫折。

免责声明:本网转载自其它媒体的文章,目的在于弘扬科技创新精神,传递更多科技创新信息,宣传国家科技政策,展示国家科技形象,参与国际科技舆论竞争,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以崇高敬意。如果您认为本网文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。