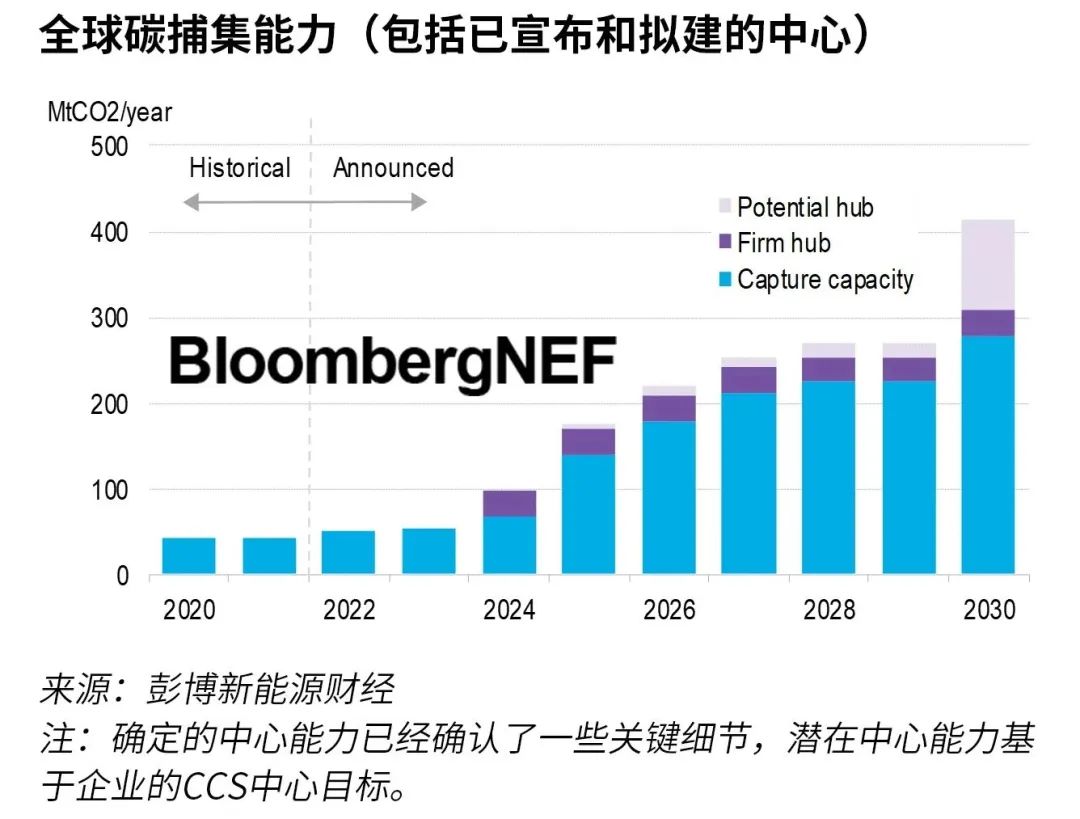

电力、乙醇和钢铁等众多行业正计划利用碳捕集作为脱碳路径。然而,开发这些项目仍被认为有风险,并常常因缺乏运输和储存基础设施而受到阻碍。为了降低风险和高昂的成本,一些公司正在联合组建碳捕集中心。如果早期模式能够取得成功,到2030年,全球三分之一的捕集能力可能位于碳捕集中心。

目前已提议的中心捕集能力每年约1.73亿吨,并拟于目前至2030年期间投运,占CCUS市场总量的33%。然而,这些能力中的大部分仍处于非常早期的开发阶段,可能不会投运。

工业排放企业将需要CCUS全面脱碳。许多材料和化学品生产商已经聚集在港口附近,以降低向客户运输货物的成本。在CCUS方面开展合作可以简化供应链并降低成本,因为与任何单个排放企业相比,联合实施该技术的规模要大得多。

蓝氢和石化产品可以从中心获得最大收益,通过CCS将生产成本分别降低11%和5%。尽管如此,美国宣布的大多数新中心用于乙醇,该领域45Q税收抵免可以增加CCS项目的利润。

在欧洲和英国,大多数工业资产都位于海岸附近,并处于北海规划储存点的管道或航运范围内。这是欧洲6,000万吨年捕集能力中的大部分,以及所有3,900万吨中心年捕集能力的所在地。欧盟没有为CCS制定专门的补贴,甚至没有制定详细的战略,而是由各国政府提供直接资金。到目前为止,这些资金大部分流向了中心项目。

更高的45Q税收抵免已经激励在美国建设新的中心。然而,港口城市的自然集群较少,意味着这些集群中的大多数将使用陆上运输和储存基础设施。直接空气捕集(DAC)工厂可能成为新中心的“锚租户”,因为它们可以位于任何地方,并愿意为新储存点的前期成本提供资金,正如新的500万吨年捕集能力项目Bison所证明的那样。

免责声明:本网转载自其它媒体的文章,目的在于弘扬科技创新精神,传递更多科技创新信息,宣传国家科技政策,展示国家科技形象,参与国际科技舆论竞争,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以崇高敬意。如果您认为本网文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。