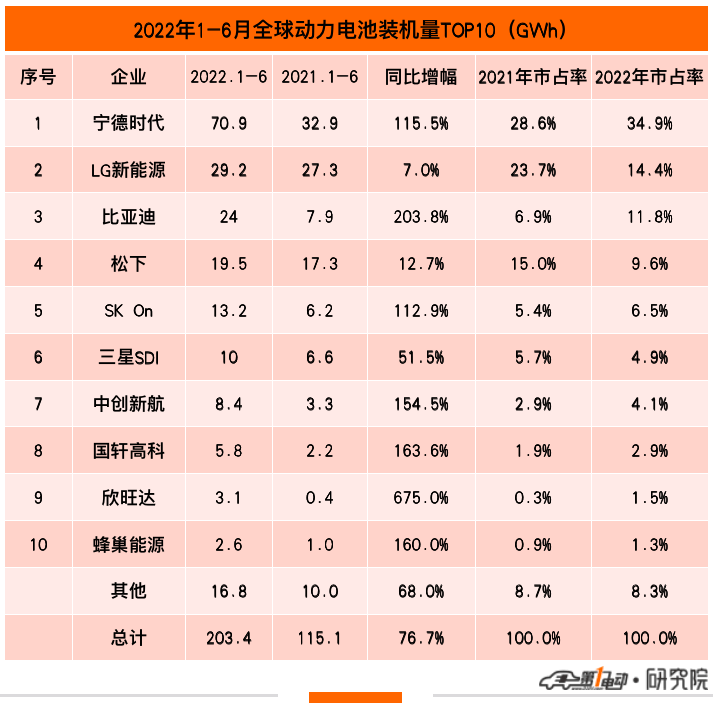

2022上半年,宁德时代以70.9GWh的装机量、34.9%的市占率,遥遥领先独占鳌头;LG新能源以29.2GWh的装机量夺得亚军;比亚迪装机量24GWh,仅与亚军LG新能源的装机量相差5Wh,夺得季军,其有望在未来的几个月里超越后者。

市占率方面,TOP10企业的市占率仍然保持在90%以上,其中6家中国企业市占率再创新高达56%(去年同期仅42%)。其中宁德时代的市占率提升幅度最大超6个百分点,与之相反的是,LG新能源的市占率降幅最大超9个百分点。

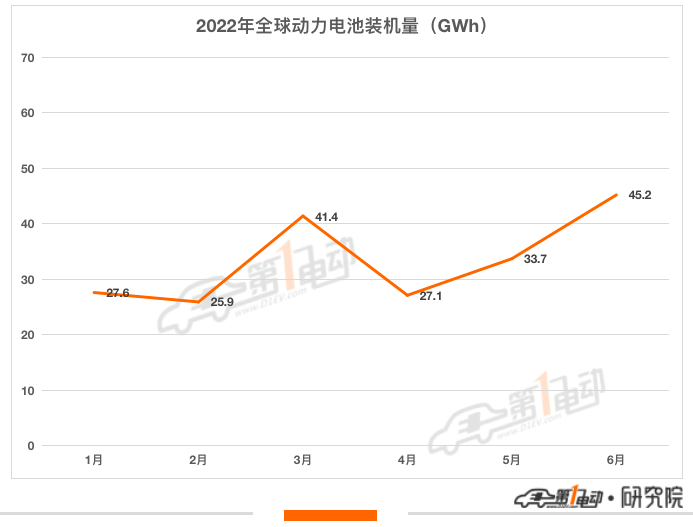

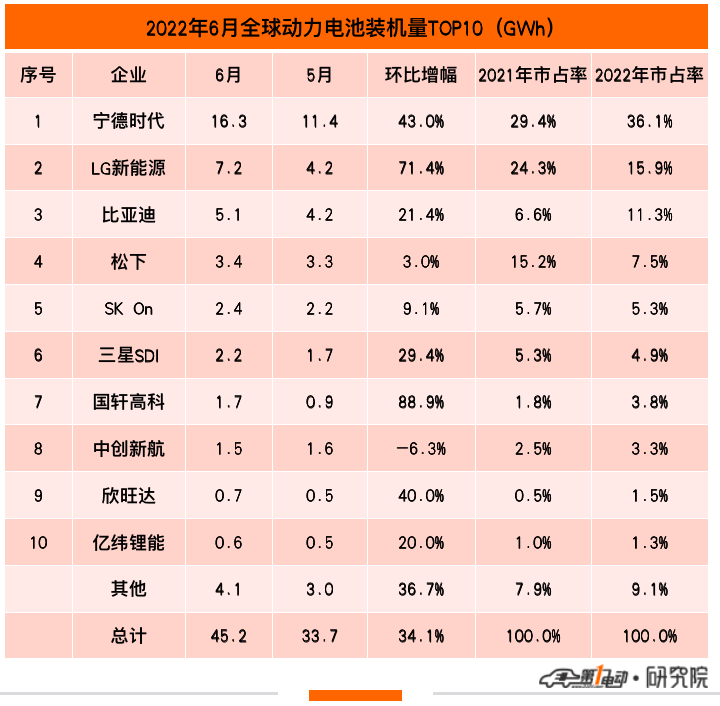

根据韩国市场研究机构SNE Research数据显示,6月,全球动力电池装机量45.2GWh,环比上涨34.1%,同比增长1.7倍多。全球动力电池装机量TOP10中仍有六家中国企业,市场占有率达57.3%,相比5月份的65.6%,下降8.3个百分点,但仍然占据全球动力电池市场半壁江山。

宁德时代装机量16.3GWh,以比第二名LG新能源高出9.1GWh的优势,夺得冠军,市占率高达36.1%。比亚迪在4月,5月短暂超越LG新能源后,6月再次被后者反超,下降至第三。

值得注意的是,国轩高科自去年10月首次超越中创新航后,此次其装机量环比增长超88.9%再次超越后者,位居榜单第七。除此之外,6月榜单排名与5月基本一致。

2022上半年,全球动力电池装机量203.4GWh ,同比增长76.8% 。与去年同期相比,宁德时代、LG和松下三雄争霸格局已不复存在,取而代之的是“宁王”一家独大的市场格局。

从排名来看,比亚迪超越松下,跻身全球动力电池榜前三甲;SK On超越三星SDI跻身前五。中国企业两匹“黑马”——欣旺达和蜂巢能源开始崭露头角,跻身榜单前十,而去年同期位居第九和第十的远景AESC和PEVE落榜。

同比增幅来看,中国的六家企业上半年装机量均实现了100%的增长,尤其是欣旺达同比暴涨超6倍。相较之下,韩国LG新能源、三星SDI和日本松下增幅均未超过50%。

市占率方面,2022上半年,TOP10企业的市占率仍然保持在90%以上,其中6家中国企业市占率再创新高达56%,而在去年同期,这一数字仅为42%。宁德时代的市占率提升幅度最大超6个百分点,其次是比亚迪提升近5个百分点,而LG新能源的市占率降幅最大超9个百分点。

今年上半年宁德时代以70.9GWh的装机量位居全球第一,同比增长115.5%,市场份额同比去年的28.6%提升了6.3个百分点至34.9%,无人能敌。就在7月21日,宁德时代董事长曾毓群在2022世界动力电池大会也作了类似的表述,“今年上半年宁德时代全球市场份额达到了34%。目前,宁德时代的产品已经覆盖了全球55个国家和地区,动力电池出货量超过了400GWh,全球每三辆电动车中就有一辆配套宁德时代的电池。”

除了布局本土市场外,宁德时代也在积极开拓海外市场。7月21日宁德时代透露了在美扩张的举措。宁德时代绑定福特汽车,将为其在中国、欧洲和北美提供动力电池。根据双方另外签署的协议,从明年起,其将为北美的福特Mustang Mach-E车型供应磷酸铁锂电池包,并从2024年初起, 为北美的福特纯电皮卡F-150 Lightning提供磷酸铁锂电池包。

与此同时,就在8月3日,有消息称,宁德时代将于今年四季度向特斯拉供应最新的M3P电池,特斯拉后续生产的Model Y将配备该新型72度电池包,而全新版本的Model Y将于明年初上市。届时,宁德时代的装机量将再次刷新其历史记录,市占率有望冲击50%。

比亚迪装机量24GWh,同比增长203.8%,市占率同比去年的6.9%提升了4.9个百分点至11.8%,位居第三。今年以来比亚迪的销量一路高歌猛进,已经连续5个月单月销量突破了1万辆,7月的销量更是超过了16万辆,销量如此之好,其装机量肯定也是水涨船高。但由于比亚迪DM车型和EV车型的销量“平分秋色”,所以其装机量一直无法与LG新能源和宁德时代抗衡。

中创新航装机量8.4GWh,同比增长154.5%,市占率从去年同期的2.9%上升1.2个百分点至4.1%,位居第六。通过低价策略,中创新航在动力电池行业获得一席之地,从宁德时代手中夺来广汽埃安、小鹏汽车等客户。目前,中创新航客户包括广汽埃安、长安新能源、零跑和小鹏等。

今年11月,中航锂电完成股份制改革,正式以“中创新航”为新起点,也意味着IPO进程加快。其在今年3月份递交给港交所IPO申请后,风波一直不断,截至目前,中创新航仍未通过港交所聆讯。

最近中创新航又有新风波。针对电池专利侵权问题,8月2日宁德时代再度对中创新航提起诉讼,索赔金额1.3亿元,目前福建省高院已受理该案件。同时,宁德时代还以不正当竞争为由,向法院起诉中创新航。如此看来,中创新航计划今年赴港上市的计划,有可能“泡汤”。

国轩高科装机量5.8GWh,同比增长163.6%,市占率提升1个百分点至2.9%,位居第八。7月28日,国轩高科成功在瑞士上市,其是目前唯一一家在瑞士成功上市的中国动力电池企业。

国轩高科的电池产品主要应用在A00和A0级的新能源车上,主要客户包括上汽通用五菱、江淮、奇瑞、长安、长城和零跑等,在原材料价格大增以及2022年补贴再次下降以后,不少A00车型都由于成本压力过大直接停止生产,这直接影响了国轩高科的装机量。

欣旺达装机量3.1GWh,同比暴涨675%,市占率提升1.2个百分点至1.5%。在大咖云集的动力电池圈欣旺达是个“小角色”,但实际上欣旺达一直在积蓄力量,厚积薄发。先后与雷诺日产、东风合作,又被蔚来、理想、上汽押宝,欣旺达在不断扩大自己的“朋友圈”,这匹“黑马”越来越膘肥体壮。

蜂巢能源装机量2.6GWh,同比增长160%,市占率提升0.4个百分点至1.3%。作为后起之秀的蜂巢能源,今年火力全开,已经站稳全球榜单TOP10。今年以来,蜂巢能源先后在遂宁、湖州、马鞍山、南京、常州、成都、盐城等7个地区落地生产基地,合计产能超200GWh,计划总投资达776亿元。

2020-2021年,蜂巢能源主要客户是长城汽车。为了独立上市,蜂巢能源一直在长城汽车的基础上持续开发新客户,目前吉利、天际、零跑、哪吒、岚图等国内主流车企均已与蜂巢能源合作。

与中国车企一路高歌猛进不同,韩国三家车企的市占率,除了SK On的市占率有所提升外,LG新能源市占率从去年同期的23.7%下降至14.4%,下降了9.3个百分点;三星SDI市占率从去年同期的5.7%下降了0.8个百分点至4.9%。

市占率虽然有所下降,但与去年同期相比,韩国三家公司的装机量还是有所增长的。SK-On的增长,主要得益于现代Ioniq 5和起亚EV6销量的强劲,三星SDI主要受菲亚特500 、奥迪E-Tron和宝马iX的销量增长带动。2022年6月,随着特斯拉Model 3 和 Y在欧洲和中国的销量激增, LG新能源的装机量也随之增加。

松下是日本唯一一个进去榜单前十的企业,其装机量19.5GWh,同比仅上涨12.7%,位居第四,市占率从去年同期的15%下降5.4个百分点至9.6%。特斯拉是松下最重要的客户之一。松下在7月28日,发布了2023财年第一季度报告。报告显示,松下能源业务营收2278亿日元,同比增长21%。迄今为止,松下累计生产的动力电池电芯已超100亿个。

同时,松下4680电池将于2024财年开始量产,2023年将完成开发和生产线测试。5月底已经完成电池原型的开发,据此前报道,原型已经送交特斯拉测试。届时,松下的装机量将再创历史新高,市占率也将进一步提升。

总体来看,2022上半年,得益于中国新能源汽车市场的爆发式增长,全球动力电池装机量也一路高歌猛进。与去年同期相比,全球动力电池市场格局发生巨大变化,从宁德时代、LG新能源和松下的“三雄争霸”时代,变成了宁德时代“一家独大”的格局。

可以预见,下半年又将迎来一场“血雨腥风”的激战。2022年宁德时代依然是全球动力电池之王,比亚迪将与LG新能源争夺亚军位置,中创新航将与三星SDI争夺第六的位置,今年最大的“黑马”(单月上榜三次)亿纬锂能将与欣旺达和蜂巢能源展开激烈角逐。那么2022年全球动力电池TOP10的格局又将发生怎样的变化?我们将继续保持关注。

免责声明:本网转载自其它媒体的文章,目的在于弘扬科技创新精神,传递更多科技创新信息,宣传国家科技政策,展示国家科技形象,参与国际科技舆论竞争,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以崇高敬意。如果您认为本网文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。