新能源车的火热,让锂电池的原料——碳酸锂成为“白色石油”。而在电池技术里,另一种技术路线“钒电”也在悄悄开花。

2月中旬,“200MW/800MWh大连液流电池储能调峰电站”正式宣布完成主体工程建设。该电站是国内首个100MW级大型电化学储能国家示范项目,也将成为全球规模最大的全钒液流电池储能项目,预计将于今年6月完成并网调试。

全球规模最大电池储能项目是什么概念?据光明网报道,这一电站储能容量达400MWh,相当于能存放40万度电。按照一个家庭月平均用电量200度来算,可以供应2000多个家庭使用一个月。作为调峰电站,这能缓解地方电网调峰压力,及时补足用电需求。

储能是新能源产业革命的核心。在“双碳”的大背景下,煤电使用比例势必要下降,但风电、太阳能电等新能源长期以来面临不连续、不稳定和不可控的特点。因此,如何更好地储存这些能源,成为使用绿电的关键。

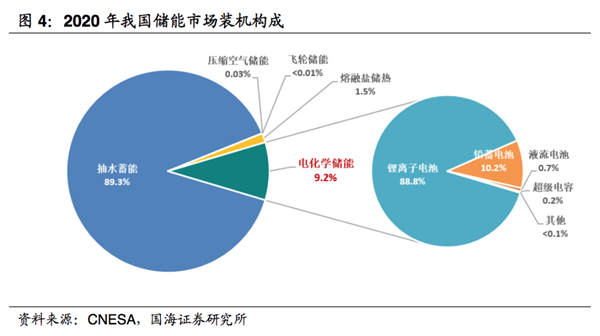

从储能结构来看,我国当前还是以抽水蓄电为主——用电低谷时,通过电力将水从下水库抽至上水库,用电高峰再放水发电。2020年,我国抽水蓄电的比例达到近90%,第二位则是电化学储能,包括锂离子电池、铅蓄电池、液流电池等技术。

不过,抽水蓄电对地理位置要求高,常建于水库等地区,并不适用于所有场景。面对大型储能场景(如电网并网)或消费端场景(如新能源车),电化学储能技术能成为很好的补充。

电化学储能技术近年来进展迅速。钒电作为其中的一个分支,有着环保无污染、寿命长、转化效率高(可达65%-80%)、性能稳定、可高频反复充电等特点,适合用于风光储电,成为电网的“大型充电宝”。

如果说锂电是现在储能市场当之无愧的“王者”,那么钒电,就是大规模储电场景中的一颗新星。

探索之路

用全钒液流电池技术建成国家级储能调峰电站,背后是一家探索了十余年的公司——大连融科。

1977年,大连融科董事长张华民成为当年恢复高考后的第一届学生。在山东大学化学系毕业后,他远赴日本学习,相继获得九州大学工学硕士和博士学位,在功能材料领域研究超过10年。

张华民正式与新能源电池结缘,要追溯到2000年。这一年,张华民受邀回国参与开发北京奥运的电动车电池能源项目,相关技术也成功应用于2008年的奥运会和2010年的世博会。

在这期间,张华民也清晰看到了储能技术在新能源革命中的机会。2008年,他与企业家刘延辉共同创立了大连融科,选择了液流电池中的钒电这一方向。

这是一个重要的决定。大连融科的成立,正处于国内液流电池技术萌芽的当口。

全钒液流电池技术在1985年就被提出,欧美、日本等国家在商业化上走在前头。到了2000年初,这些国家的钒电池系统已经初步应用在电站调峰、太阳能储能、风能储能等场景,接近商业化阶段。

在国内,大连融科成为最早一批专注钒电的公司,技术研发可谓进展迅速。2008年成立时,大连融科就与大连化学物理研究所合作,成功研制输出功率为10kW的电池模块,并集成国内首台输出功率100KW、蓄电容量200KWh的全钒液流储能电池系统,能量转化效率达到75%。而当时,日本钒电池转化效率约在80%左右。

不过,由于早期市场需求还没有完全起来,全球液流电池产业经历过低潮。2005年,液流电池巨头日本住友电工就中止了液流电池的研发;2008年,曾经的钒电池龙头——加拿大公司VRB Battery,也因为没等到奥巴马能源新政,业务和融资都难以为继,到了破产边缘。

这反倒成为国内弯道超车的机遇。2009年,VRB被刚刚成立3年的北京普能以215万美元收购,后者一跃成为国内钒电池的排头兵。

大连融科也在钒电的道路上逐步前进。除了继续自研技术,公司延展到上游的电解质溶液、电极双极板等电池核心材料,一体化的方案让大功率电堆的应用成为可能,为大连融科接下多个大型工业用储能项目做好铺垫。

到了2014年,大连融科走向国际化,还参与制定了国内和国际层面的液流电池标准,这也为我国在钒电领域争取到了话语权。

此后,随着新能源需求加大,国内钒电池市场逐渐起势,包括国网英大、上海电气等等企业都在布局钒电池技术。尽管占比还不大,但已经是令人欣喜的趋势。

电储能技术的下一阶段

在如今“双碳”(碳中和、碳达峰)的背景下,光伏等负责发电的产业已经走到了世界的前列,随后的储能行业,成为下一个兵家必争之地。

首先吹响商业化口号的是锂电,新能源车带动锂电成本持续下降,让锂电大规模应用于储能,成为目前的主流路线。

政策也在快速跟进。“十四五”储能规划表示,到2030年,计划实现新型储能全面市场化发展。预计到2025年,锂电储能新增装机有望达到64.1GWh,未来5年复合增长率为87%。

但锂电也并非十全十美。在上游,我国的锂矿资源并不丰富,主要靠进口,双碳带来的巨大需求让价格逐渐走高,去年开始,上游的锂矿价格就暴涨至历史高位。在大规模储能场景中,锂电池应用也出过不少事故,其安全性也有待考验。

所以,这就需要其他新技术来补足不同的储能场景。近期揭露面纱的“十四五”储能规划中有一个明显信号——其中的唯一量化目标,是电化学储能成本要下降30%。并且,不同于以往重点强调锂电,政策指明了“发展多元化电储能技术”。

这意味着电储能技术的发展,已经迎来新的发展阶段。

事实上,从去年到现在,国家已经推出200多个政策扶持储能行业,大部分省市都已经出台了细则,一大批“风光配储”等项目也在跑步上马。

市场需求爆发,明显超乎政策预期。一个例子是,去年《征求意见稿》中提出了“十四五”末储能装机规模达到30GW以上,但到了近期正式出台的十四五储能规划,这一目标并没有出现。不少业内人士分析认为,这是实际装机量增长远超预期的体现,政策也不愿定太量化的目标以限制发展。

在锂电已经拥有宁德时代这样的巨头后,钒电已经站在了历史的当口。

我国在钒电上的确有不错的几张牌——原材料方面,我国的钒储量位居全球第三,包括上游的电解液,钒电池的核心零部件都有成型方案;而在技术上,目前已有大连融科这样大规模应用的案例。国内的攀钢钒钛、普能国际、河钢股份等企业,其方案已经走向市场。

尽管钒电占比还极小,未来还需要看技术是否足够稳定,其成本是核心问题——对比锂电池2500-4500元/kwh的成本,钒电成本尚在4500-6000元左右,无论是生产还是运维成本都要再降一个等级,这需要从学界到产业的共同努力。

一个乐观的信号是,储能市场已经在朝着多元化趋势发展。

2021年的一次电话会议中,大连融科董事长张华民就提及,从2021年4月开始,锂电的储能装机占比已趋下降,市场增量转向液流电池。国内液流电池储能装机容量从2020年的3兆瓦,增长到到2021年150兆瓦,已经占新增电化学储能装机容量的10%左右。

可以预想,随着技术进步、成本下降,未来尤其是全钒液流电池的占比,将从目前10%逐渐提高到30%-40%的水平,钒电领域,或将诞生一个新巨头。

免责声明:本网转载自其它媒体的文章,目的在于弘扬科技创新精神,传递更多科技创新信息,宣传国家科技政策,展示国家科技形象,参与国际科技舆论竞争,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以崇高敬意。如果您认为本网文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。